搜寻结果

以下是含有 NOR Flash的搜寻结果,共112笔

-

《半导体》华邦电营收衝40月高 外资重申首选

华邦电(2344)公布自行结算的2025年10月份营收报告。华邦电含新唐科技等子公司10月份合併营收为82.25亿元,月增3.85%、年增34.88%,创下40个月新高;累计2025年前10月合併营收为710.06亿元,年增2.88%。若不含新唐,华邦电10月营收为59.35亿元,月增12.4%、年增56.7%。美系外资表示,单月强劲的营收表现与特殊型DRAM与NOR Flash的价格上升趋势一致,并维持NOR Flash今年第四季涨价5–10%的看法不变,外资重申首选,目标价维持72元。

-

权证市场焦点-旺宏 记忆体吃紧

国际记忆体大厂往高阶产品发展,为台湾记忆体厂带来新一波商机,旺宏(2337)高层认为,AI资料中心从零到有的快速扩充动能,需要持续观察CSP是否持续投入,旺宏近期NOR Flash在伺服器与资料中心的需求有回温迹象。医疗市场中,个人用医疗产品需求增加,也带动相关记忆体用量。

-

《半导体》产品量价衝锋 旺宏强涨半根涨停

旺宏(2337)股价连四天走扬,周一强涨半根涨停,董事长吴敏求表示,客户需求积极,旺宏产品也有涨价情况,但产业超级循环荣景的说法,保持审慎态度。旺宏积极去化库存,如今随着客户需求增加,加上产品涨价延续,工厂利用率有望提升,营运状况可望跟随提升。

-

旺宏董座吴敏求:记忆体超循环 审慎看待

全球资料中心建设潮推升记忆体需求,市场正进入供应吃紧与价格上行阶段。旺宏电子董事长吴敏求9日表示,目前确实出现缺货与涨价现象,但他对「记忆体超循环(Supercycle)」持审慎态度,强调理性看待市场波动。

-

华邦电出运 Q3、前三季转盈

华邦电(2344)5日举行法说会,缴出单季及前三季转亏为盈的成绩单,总经理陈沛铭表示,随AI渗透与车用、工控需求扩大,记忆体产业已进入上行循环,DDR3与DDR4合约价涨势可望延续至2026年。

-

《半导体》华邦电Q3转盈EPS 0.65元 扩产进度及产品价格全说了

华邦电(2344)周四召开线上法说会,并说明第三季营运。华邦电今年第三季三率三升,单季每股盈余0.65元,创下3年以来单季新高。受到结构性供应缺口正推动DDR4与DDR3合约价持续上涨,涨势预期延续至2026年,而预期SLC NAND的供给在接下来几个季度也仍将维持吃紧,推升价格进一步上涨。展望后续,华邦电CMS 16nm制程已完成试产前准备,8Gb DDR4/LPDDR4产品线预期2026年量产,Flash与CMS扩产计画正进行中,2026~2027年资本支出将近新台币400亿元。CUBE专案也进展顺利,预期于2027年有显着贡献。

-

权证市场焦点-华邦电 得利DDR4涨价

记忆体模组厂高层预言,记忆体缺料问题比疫情期间台积电缺晶片还严重,涨幅比黄金更高,因此法人看好4日即将解除处置股的华邦电(2344),届时与南亚科扮演龙头效应,带着记忆体股价持续上攻。

-

调升华邦电评等 摩根大通喊优于大盘

摩根大通证券看准华邦电获利大爆发,掌握记忆体超级循环(super-cycle)大商机,将投资评等升为「优于大盘」、终结过去约一个月中性偏保守看法,给出65元推测合理股价;并预料,若华邦电股价至月底前持续缴出强势表现,可密切留意是否有纳入台湾50成份股的机会。摩根士丹利证券更是长期将华邦电列为首选,赋予推测合理股价也是65元。

-

旺宏连9季亏损 明年拚转盈

记忆体厂旺宏(2337)第三季仍未摆脱亏损阴霾,累计已连九季亏损。旺宏董事长吴敏求于法说会坦言,对营运表现不满意,除向投资人致歉外,他并宣布自11月起将亲自重新投入细节管理,从制程优化到营运改善,力拚明年转亏为盈。随SLC NAND与ROM产品回升、NOR出货维持稳定,旺宏将加速推进3D NOR与3D NAND开发,以新产品组合带动毛利率回升,逐步修復三年来的营运体质。

-

《热门族群》华邦电扩大支出 记忆体战火不灭

记忆体族群战火不灭,旺宏(2337)下周三即将举行法说会并公布第三季财报,股价拉出第二根涨停,带量锁住36.45元,衝上两年半以来高价,南亚科(2408)大涨7%以上,华邦电(2344)也上涨半根涨停,华邦电董事会核准资本支出355亿元预算案,预计自114年10月起陆续投资,包括生产设备、厂务设施工程、研发设备等,瞄准DDR4产品产能,华邦电高雄厂扩产因应。记忆体热度再起,主因DDR4产品生命周期可能获得延长,AI持续带动,产能受到排挤,但网通需求仍存,DDR4产品可望进一步推升平均售价(ASP),后续非消费市场亦将復甦可期。

-

华邦电砸355亿扩产

记忆体价格反转向上、产能逐步回归满载之际,华邦电(2344)27日董事会通过核准355.09亿元资本支出预算,涵盖生产设备、厂务设施与研发设备三大领域,资金将由自有资金与银行融资共同支应,预计自今年10月起陆续投入,较年初2月公布资本支出预算53亿元,调高近5.7倍,更是近期罕见的大规模扩产动作。

-

《半导体》DDR4使用寿命估延长 外资全面调升目标价 记忆体战火再起

记忆体飙风再起,美系外资再度全面上调目标价,外资认为,DDR4的使用寿命可望延长,而DDR4供给缺口有机会接近之前预估10-15%的上缘,进一步推升平均售价,并再度调升获利预估。华邦电仍为外资首选股,华邦电目标价从50元上调至65元,投资评等维持投资评等增持(Overweight),南亚科、旺宏目标价分别从110元升至130元、从29升至40元。

-

旺宏 多重利多加持

旺宏(2337)股价23日强势攻高,终场上涨8.06%,收30.15元,重返30元关卡,外资单日买超3.34万张,成为推升主力。

-

华邦电 记忆体报价涨

华邦电(2344)股价23日盘中震盪,终场在买盘支撑下收高至46.3元,上涨1.87%,成交量约4.48万张,明显降温,主因仍受处置交易影响。

-

比大摩喊更高!这檔DRAM股目标价780⮕1100元 息差双赚首选?股息看配38元

记忆体市况看俏,DRAM族群续成市场焦点,继大摩上调群联目标价至1000元后,元大投顾再加码,以QLC NAND快闪记忆体缺货效应比预期严重为由,将目标价由780元上调至1100元,除调幅高达41%,且与23日收盘价880元相较,等于还有25%潜在涨幅,并维持「买进」评级。

-

力积电:记忆体紧到明年H1

力积电21日举行法说会,总经理朱宪国表示,中介层(Interposer)良率已达量产水准,多家AI晶片客户新产品(NTO)积极导入、试产顺利,将按计画逐步扩大投片;同时,Wafer-on-Wafer(WoW)3D堆迭已与多家国内外客户进入PoC验证,预计2026年下半年量产,第三季先进封装相关营收占比2%,比重尚小,但已成为跨入AI高阶封装代工链的关键跳板。

-

市况暖 华邦电连两月获利

华邦电(2344)受惠市况回暖,营运持续转强,8、9月连续两月缴出获利成绩单。

-

《半导体》力积电Q4营运续好转 AI先进封装贡献看升

晶圆代工大厂力积电(6770)今(21)日召开线上法说,总经理朱宪国预期,2025年第四季整体平均稼动率将持平第三季78%水准,由于第三季亏损已见改善,预期第四季营运有望持续好转。力积电将持续布局AI带来的结构性成长契机,AI先进封装营收贡献将逐步增加。

-

《半导体》力积电:记忆体市况续热 估延续至2026上半年

晶圆代工大厂力积电(6770)今(21)日召开线上法说,总经理朱宪国表示,记忆体代工市况续热,2025年第四季价格仍有上涨空间,预期此波供需不平衡态势应会持续至2026年上半年,逻辑代工市况挑战则较多,而持续乐观的AI趋势亦有4点外部因素须密切观察。

-

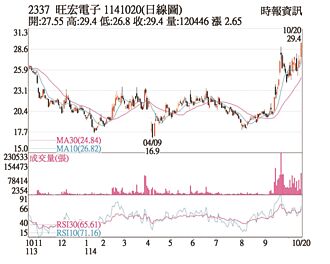

热门股-旺宏 任天堂订单激励

旺宏(2337)20日股价强势攻高,盘中直奔涨停,终场锁住涨停板29.4元,成交量爆出逾11万张,成为记忆体族群领涨指标。旺宏为任天堂次世代主机Switch 2主要供应商之一,近期市场传出,任天堂新机追加订单动能强劲,加上NOR Flash市况持续回温,激励市场买盘全面涌入。